By Finance News Desk

Date: September 6, 2024

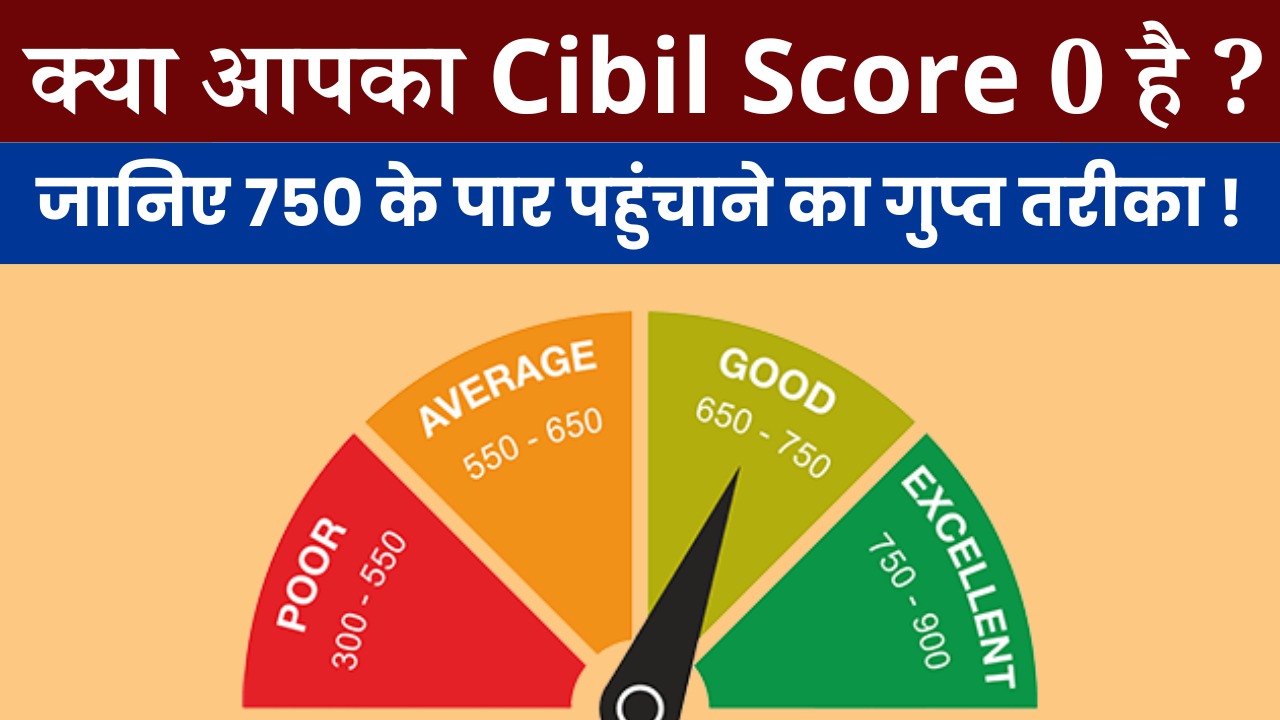

बैंक से लोन लेने के लिए Cibil Score का अहम रोल होता है। आमतौर पर लोगों का सिबिल स्कोर 300 से 900 के बीच होता है, जो उनकी वित्तीय स्थिति और लोन चुकाने की क्षमता को दर्शाता है। लेकिन क्या हो अगर आपका Cibil Score का मीटर ही चालू न हुआ हो? यह स्थिति बहुत दुर्लभ है, पर यह संभव है। जानिए, इस स्थिति में आप अपने सिबिल स्कोर को कैसे 750 के पार पहुंचा सकते हैं।

अगर आपने कभी बैंक से लोन नहीं लिया या क्रेडिट कार्ड का इस्तेमाल नहीं किया, तो आपके पास कोई क्रेडिट हिस्ट्री नहीं होगी। ऐसे में आपका सिबिल स्कोर माइनस या जीरो हो सकता है। इसे Minus Cibil Score कहा जाता है, जो उस स्थिति में होता है जब व्यक्ति ने कभी क्रेडिट का उपयोग नहीं किया हो। इसका मतलब है कि बैंक के पास आपके वित्तीय रिकॉर्ड नहीं हैं, जिससे आपकी क्रेडिट योग्यता का आकलन नहीं किया जा सकता।

माइनस सिबिल स्कोर होने पर सबसे बड़ा नुकसान यह है कि बैंक आपको लोन देने से हिचकिचाते हैं। बैंक अधिकारी बताते हैं कि सिबिल स्कोर से ग्राहक की विश्वसनीयता का आकलन किया जाता है। अगर आपके पास कोई स्कोर नहीं है, तो बैंक को आपके लोन रीपेमेंट पर भरोसा नहीं होगा। ऐसी स्थिति में, बैंक आपके लोन आवेदन को रिजेक्ट कर सकते हैं या बहुत सख्त शर्तों पर लोन दे सकते हैं।

हालांकि, इसका मतलब यह नहीं है कि माइनस सिबिल स्कोर वाले व्यक्ति को कभी लोन नहीं मिल सकता। बैंक आपकी क्रेडिट योग्यता को अन्य मापदंडों पर भी परखते हैं। अगर आपकी आय अच्छी है या आप डॉक्टर, सीए, या किसी ऊंचे पद पर हैं, तो बैंक आपको लोन दे सकते हैं। आपकी नौकरी की स्थिरता और आय के स्रोत भी लोन अप्रूवल में मददगार साबित हो सकते हैं।

अगर आप ऊंचे पद पर नहीं हैं, तो भी आप अपने बेहतर बैंकिंग रिकॉर्ड को दिखाकर बैंक को लोन के लिए राजी कर सकते हैं। कुछ सालों का बैंक स्टेटमेंट और नियमित रूप से भुगतान किए गए बिल्स को प्रस्तुत कर आप बैंक को आश्वस्त कर सकते हैं। अगर बैंक को आपकी वित्तीय स्थिति पर भरोसा हो गया, तो वे आपको लोन दे सकते हैं, भले ही आपका सिबिल स्कोर माइनस में हो।

अब सवाल यह उठता है कि अगर बैंक लोन देने से मना कर दे, तो Cibil Score को बढ़ाने के लिए क्या किया जा सकता है? इस स्थिति में, आपके पास दो विकल्प होते हैं। पहला विकल्प है क्रेडिट कार्ड लेना और इसका समय पर भुगतान करना। ऐसा करने से आपकी क्रेडिट हिस्ट्री बनने लगती है और कुछ हफ्तों में आपका Cibil Score अपडेट हो जाता है।

दूसरा विकल्प है कि आप बैंक में छोटी राशि की एफडी कराएं। उदाहरण के लिए, आप 10,000 रुपए की दो एफडी बना सकते हैं और इसके एवज में ओवरड्राफ्ट सुविधा का उपयोग कर सकते हैं। जैसे ही आप ओवरड्राफ्ट के तहत पैसे निकालते हैं, आपका कर्ज शुरू हो जाता है और कुछ समय बाद आपका Cibil Score भी बढ़ने लगता है।

इन उपायों से आप धीरे-धीरे अपने Cibil Score को सुधार सकते हैं और इसे 750 के पार ले जा सकते हैं। लेकिन ध्यान रखें, नियमित और समय पर भुगतान आपके स्कोर को स्थिर बनाए रखने में अहम भूमिका निभाता है।

इसलिए, अगर आपका सिबिल स्कोर का मीटर अभी तक चालू नहीं हुआ है, तो जल्द से जल्द इन उपायों को अपनाएं और अपनी क्रेडिट योग्यता को मजबूत बनाएं। इससे भविष्य में लोन प्राप्त करने में आपको आसानी होगी और वित्तीय जरूरतों को पूरा करने में मदद मिलेगी।